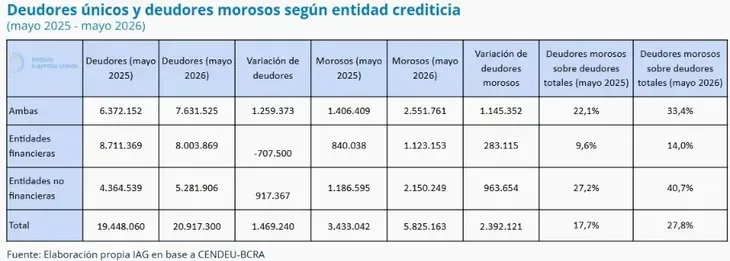

La morosidad en los préstamos otorgados a las familias alcanzó el 12,7% del sistema financiero consolidado al cierre de mayo, de acuerdo con las mediciones técnicas anticipadas por la consultora económica 1816. El indicador refleja el impacto directo de la contracción de los salarios reales y el incremento tarifario de los servicios públicos, factores que incidieron en la capacidad de pago y elevaron el universo de deudores a niveles que condicionan la reactivación del consumo.

Según un informe complementario del Instituto Argentina Grande (IAG), la persistencia de saldos irregulares provocó que más del 27% de los tomadores de créditos vigentes queden tipificados fuera de las categorías aptas para el financiamiento. Esta condición de irregularidad afecta a 5,8 millones de personas en todo el país, quienes permanecen inhabilitadas para acceder a nuevas líneas crediticias tanto en el circuito bancario formal como en las entidades financieras de crédito de consumo.

El director ejecutivo de Banco Galicia, Diego Rivas, precisó que si bien el flujo de nuevos incumplimientos en las familias comenzó a estabilizarse y muestra indicios de haber encontrado un techo técnico, el arrastre de los saldos impagos en tarjetas de crédito —que promedia el 20% en algunas carteras— mantiene elevados los balances de incobrabilidad. El directivo señaló que las cuotas crediticias pasaron a competir de forma directa con gastos fijos prioritarios como alquileres, expensas, coberturas médicas y colegios.

Las pequeñas y medianas empresas continúan afectadas

A diferencia del segmento de consumo familiar, la morosidad en el sector corporativo promedió el 3,5%, registrando un comportamiento heterogéneo que afecta principalmente a las pequeñas y medianas empresas (pymes). Las gerencias de riesgo del sistema financiero advierten que el sector pyme continúa expuesto a esquemas de tasas reales positivas y a la caída del mercado interno, lo que impide que la curva de cobrabilidad de este sector alcance una fase de estabilización.

Frente a este escenario de sobreendeudamiento, la banca pública implementó programas específicos de regularización de pasivos. El Banco de la Nación Argentina activó líneas de unificación de deudas de hasta 100 millones de pesos a tasa fija para clientes que perciben haberes en la institución, mientras que el Banco Provincia formalizó esquemas de refinanciación con tasas subsidiadas de entre el 31% y el 50% anual, orientados a sectores de ingresos bajos y usuarios con saldos refinanciados en tarjetas de crédito.